주택담보대출 관련 용어 LTV, DTI, DSR은 무엇인가?

뉴스나 기사에 보면 DTI는 뭐고 LTV, DSR 뭐라뭐라고 하는데

무슨얘기를 하는지 모를 때가 많습니다.

저도 막상 기억했다가도 시간이 지나면 다시 백지가 돼서 답답할 때가 있었는데요

그래서 주택담보대출 관련된 용어를 정리해보았습니다.

▮ LTV(Loan-to-Value) 주택담보 비율

집을 담보로 얼마까지 빌릴 수 있는지 한도를 말하고

집이 1억이면 LTV규제 50% 적용시 5천만원까지 대출을 받을 수 있습니다.

LTV 비율은 상환능력은 고려하지 않고 (주택)담보가치만을 고려합니다.

*LTV = 대출액 / 주택가격

▮ DTI(Debt-to-Income) 연 소득 대비 총부채상환비율

대출상환액이 소득의 일정범위를 넘지 않는 범위에서 한도를 정하고

집만 보는 것이 아닌 부채를 얼마나 상환 할 수 있는 능력이 있는지 평가합니다.

연소득 5천만원, DTI 40%이면 2천만원 상환능력이 있는 것으로 평가합니다.

*DTI = 대출상환액 / 연소득

▮ 신DTI

기존의 DTI에서 좀 더 강화된 제도로써 대출자의 주택담보대출 외 다른 대출의 이자까지 합하여 한도를 정하는 것입니다.

대출자의 연 소득이 3,000만원이고, DTI가 40% 적용된다면 주택 담보대출 원리금과 다른 대출의 이자의 합산 금액이 일 년에 연 소득의 40%에 해당하는 1,200만원 한도를 넘을 수 없다는 뜻입니다.

▮ DSR(Debt Service Ratio) 총부채원리금 상환비율

DTI와 비슷해보이지만 DSR은 모든 대출을 포함하기에 다른 대출이 많은 경우 대출을 받기 어렵습니다.

주택담보대출은 물론 신용대출, 카드사용액, 자동차할부금, 학자금대출, 카드론 등이 포함됩니다.

▮신DTI와 DSR의 차이점

신DIT는 ‘모든 주택 담보 대출 원리금’과 ‘기타 대출의 이자’만으로 한도를 설정하지만 DSR은 대출자의 모든 대출의 원리금을 따져서 반영합니다.

DSR규제에서 더 많은 대출 건을 반영하기 때문에, DTI보다 좀 더 깐깐하고 강화된 기준이라고 볼 수 있습니다.

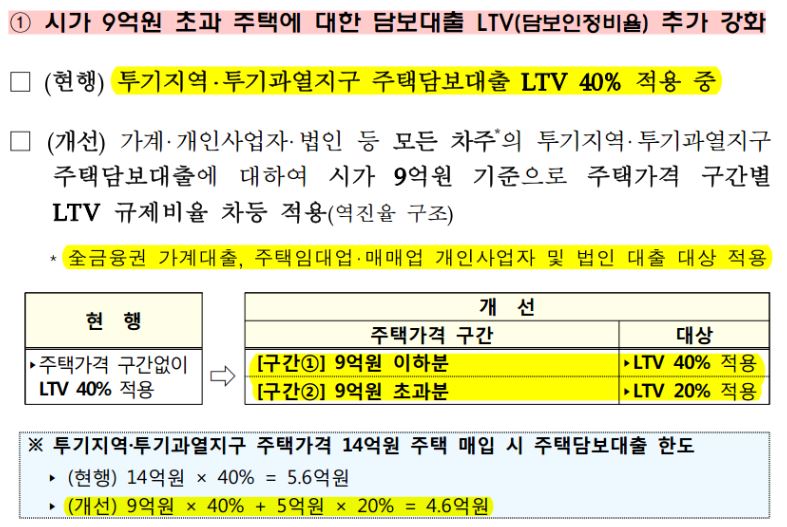

가장 최근 규제인 12.16 대책에서는

- 시가 9억원 초과 주택에 대한 담보대출 LTV를 40%에서 20%로 낮추었고

- 무주택세대라도 투기과열지구, 투기지역의 초고가 아파트(시가 15억원 초과)는 주택담보대출을 금지하였는데요

빈번하게 바뀌다 보니 저도 내용을 다 알기도 힘들고 최근 대책이 뭔지도 헷갈릴 지경입니다.

지속적으로 경매 입찰 및 부동산 투자를 하실 분들은 규제 발표 내용을 관심있게 보셔서 핵심만이라도 잘 숙지하시고 계획을 세우셨으면 좋겠습니다.